概念及釋義

法條鏈接:

《反壟斷法》第二十五條

經(jīng)營者集中是指下列情形:

(一)經(jīng)營者合并;

(二)經(jīng)營者通過取得股權(quán)或者資產(chǎn)的方式取得對其他經(jīng)營者的控制權(quán);

(三)經(jīng)營者通過合同等方式取得對其他經(jīng)營者的控制權(quán)或者能夠?qū)ζ渌?jīng)營者施加決定性影響。

《反壟斷法》第二十六條

經(jīng)營者集中達到國務(wù)院規(guī)定的申報標準的,經(jīng)營者應(yīng)當事先向國務(wù)院反壟斷執(zhí)法機構(gòu)申報,未申報的不得實施集中。

經(jīng)營者集中未達到國務(wù)院規(guī)定的申報標準,但有證據(jù)證明該經(jīng)營者集中具有或者可能具有排除、限制競爭效果的,國務(wù)院反壟斷執(zhí)法機構(gòu)可以要求經(jīng)營者申報。

經(jīng)營者未依照前兩款規(guī)定進行申報的,國務(wù)院反壟斷執(zhí)法機構(gòu)應(yīng)當依法進行調(diào)查。

不同程序的申報流程

(一)普通程序

如前所述,只要經(jīng)營者集中達到國務(wù)院規(guī)定的申報標準,且既不存在豁免申報的情形,也符合需要申報的交易判斷,就應(yīng)當進行申報。此時,根據(jù)《經(jīng)營者集中審查規(guī)定(征求意見稿)》的相關(guān)規(guī)定,如符合簡易案件的適用情形,則適用簡易程序,若非如此,則均應(yīng)當按普通程序進行申報。

1. 普通程序的申報標準

根據(jù)《國務(wù)院關(guān)于經(jīng)營者集中申報標準的規(guī)定》第三條規(guī)定,經(jīng)營者集中達到下列標準之一的,經(jīng)營者應(yīng)當事先向國務(wù)院商務(wù)主管部門申報,未申報的不得實施集中:

(1)參與集中的所有經(jīng)營者上一會計年度在全球范圍內(nèi)的營業(yè)額合計超過100億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過4億元人民幣;

(2)參與集中的所有經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額合計超過20億元人民幣,并且其中至少兩個經(jīng)營者上一會計年度在中國境內(nèi)的營業(yè)額均超過4億元人民幣。

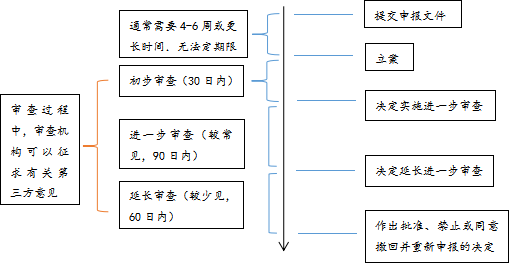

2. 普通程序的申報流程

(二)簡易程序

1. 簡易程序的適用情形

根據(jù)《經(jīng)營者集中審查規(guī)定(征求意見稿)》第十九、二十條規(guī)定:

第十九條 符合下列情形之一的,經(jīng)營者可以作為簡易案件申報,市場監(jiān)管總局按照簡易案件程序進行審查:

(一)在同一相關(guān)市場,參與集中的經(jīng)營者所占的市場份額之和小于百分之十五;在上下游市場,參與集中的經(jīng)營者所占的市場份額均小于百分之二十五;不在同一相關(guān)市場也不存在上下游關(guān)系的參與集中的經(jīng)營者,在與交易有關(guān)的每個市場所占的市場份額均小于百分之二十五;

(二)參與集中的經(jīng)營者在中國境外設(shè)立合營企業(yè),合營企業(yè)不在中國境內(nèi)從事經(jīng)濟活動的;

(三)參與集中的經(jīng)營者收購境外企業(yè)股權(quán)或者資產(chǎn),該境外企業(yè)不在中國境內(nèi)從事經(jīng)濟活動的;

(四)由兩個以上經(jīng)營者共同控制的合營企業(yè),通過集中被其中一個或者一個以上經(jīng)營者控制的。

第二十條 符合本規(guī)定第十九條但存在下列情形之一的經(jīng)營者集中,不視為簡易案件:

(一)由兩個以上經(jīng)營者共同控制的合營企業(yè),通過集中被其中的一個經(jīng)營者控制,該經(jīng)營者與合營企業(yè)屬于同一相關(guān)市場的競爭者,且市場份額之和大于百分之十五的;

(二)經(jīng)營者集中涉及的相關(guān)市場難以界定的;

(三)經(jīng)營者集中對市場進入、技術(shù)進步、創(chuàng)新可能產(chǎn)生不利影響的;

(四)經(jīng)營者集中對消費者和其他有關(guān)經(jīng)營者可能產(chǎn)生不利影響的;

(五)經(jīng)營者集中對國民經(jīng)濟發(fā)展可能產(chǎn)生不利影響的;

(六)市場監(jiān)管總局認為可能對市場競爭產(chǎn)生不利影響的其他情形。

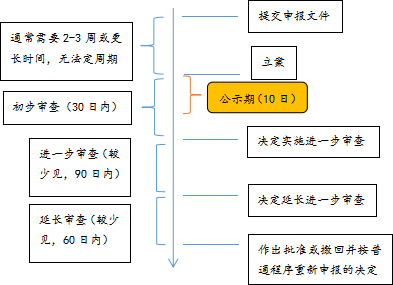

2.簡易程序的申報流程

(三)補報程序

1. 補報案例的處理參考

【康明斯中國/康豪案】商務(wù)部行政處罰決定書(商法函[2017]6號)

|

事實情況

|

認定結(jié)論 |

|

|

2011年12月7日,康明斯中國和康豪簽署合資合同,約定以現(xiàn)金出資方式共同設(shè)立合營企業(yè)康明斯中國,各占50%股比。 |

符合《反壟斷法》第二十條的規(guī)定,屬于經(jīng)營者集中。

|

|

|

康明斯中國和康豪2010年在中國境內(nèi)的營業(yè)額均超過4億人民幣,且合計超過20億元人民幣。 |

達到了國務(wù)院規(guī)定的申報標準,屬于應(yīng)當申報的情形。

|

|

|

2012年2月6日,合營企業(yè)取得湖北省商務(wù)廳頒發(fā)的外商投資企業(yè)批準證書;2012年3月23日,合營企業(yè)取得營業(yè)執(zhí)照。在合營企業(yè)成立后,康豪將其此前經(jīng)營的中低功率段柴油發(fā)電機組動力單元的集成和銷售業(yè)務(wù)轉(zhuǎn)讓給了合營企業(yè),康豪不再從事該類業(yè)務(wù)。

|

投資企業(yè)批準證書;同年3月取得營業(yè)執(zhí)照,完成了工商登記手續(xù),在此之前未向我部申報,違反了《反壟斷法》第二十一條,構(gòu)成未依法申報違法實施的經(jīng)營者集中。

|

|

|

商務(wù)部對康明斯中國和康豪設(shè)立合營企業(yè)對市場競爭的影響進行了評估。 |

該項經(jīng)營者集中不會產(chǎn)生排除、限制競爭的影響。

|

|

——基于以上事實調(diào)查情況和評估結(jié)論,考慮到當事雙方設(shè)立合營企業(yè)后主動向我部進行了補報,且能積極配合調(diào)查工作,商務(wù)部決定對雙方各處以15萬元人民幣罰款的行政處罰。

2. 補報程序的申報流程

(一)核實情況:商務(wù)部反壟斷局對當事方提交的材料(或第三方舉報材料,或商務(wù)部自身發(fā)現(xiàn)的線索)進行初步核實,無明確時限要求;

(二)立案:對有初步事實和證據(jù)表明存在未依法申報嫌疑的,商務(wù)部反壟斷局將立案,并書面通知被調(diào)查人;

(三)提交初步調(diào)查材料:在立案后30天內(nèi),被調(diào)查人就涉案交易是否屬于經(jīng)營者集中、是否達到申報標準、是否已實施且未申報提交材料;

(四)初步調(diào)查:在收到被調(diào)查人的材料后60天內(nèi),商務(wù)部反壟斷局將認定涉案交易是否構(gòu)成未依法申報,如是則進入進一步調(diào)查,如否則結(jié)案;

(五)提交進一步調(diào)查材料:在收到進一步調(diào)查通知后,被調(diào)查人應(yīng)在30日內(nèi)提交申報材料,即《經(jīng)營者集中反壟斷審查申報表》及相關(guān)文件、資料;

(六)進一步調(diào)查:商務(wù)部反壟斷局將在收到申報材料后180日內(nèi)完成進一步調(diào)查,主要調(diào)查內(nèi)容是評估涉案交易是否具有排除、限制競爭的影響;

(七)處罰:商務(wù)部反壟斷局調(diào)查終結(jié)后,將案件材料移送商務(wù)部行政處罰委員會,首先由法制工作機構(gòu)進行初步審查,隨后由行政處罰委員會召開審理會對案件進行審理。擬作出行政處罰的,將書面通知被調(diào)查人;如被調(diào)查人不要求陳述或申辯的,則送達處罰決定。

合規(guī)建議

浙江國傲(長三角一體化示范區(qū))律師事務(wù)所

地址:嘉興市嘉善縣晉陽東路818號國開商會大廈1號樓5層西側(cè)

總臺電話:0573-84888387